摘要:一、源飞宠物001222--宠物牵引绳、咬胶、食物(建议申购,一般关注)1.募资及估值分析发行股数3410万股,发行后总股本13635万股,发行价13.71元,募集资金4.68亿元,扣费后没有超募;对应发行后总市值18.69亿。21年净利1...

一、 源飞宠物001222--宠物牵引绳、咬胶、食物(建议申购,一般关注)

1.募资及估值分析

发行股数3410万股,发行后总股本13635万股,发行价13.71元,募集资金4.68亿元,扣费后没有超募;对应发行后总市值18.69亿。

21年净利1.368亿,PE14;22Q1净利5836万元,动态PE8;估值超便宜,有上升空间,宠物经济在疫情前是很好的一个投资方向;经济增长放缓后,消费乏力,增长预期打折;待到疫情过后还是值得关注;公司牵引绳主要还是境外销售(未来看国内增长情况),佩蒂、中宠主要是宠物粮、咬胶。

上市初展望:发行估值较低,板数不会少(如果市场有极端情况,开板早--5板内,可投机)

负面清单:线上线下产品差价过大、产能利用率下滑

(1)上市前估值

2020 年 12 月 18 日,公司召开 2020 年第二次临时股东大会,审议通过了《关于增加公司注册资本的议案》等相关议案,同意公司注册资本由 9,268 万元增加至 10,225 万元。新增 957 万股股份由平阳晟进、平阳晟飞、金达胜参考公司的盈利状况以每股 6.50 元的价格以货币方式认购。

2020年12月,增资后估值6.65亿

(2)募投项目

项目1

年产咬胶 3,000 吨、宠物牵引用具 2,500 万条产能提升

2. 主营业务经营情况

公司多年来专注于 宠物用品和宠物零食

的研发、生产和销售,主要产品包括 宠物牵引用具、宠物注塑玩具等宠物用品,狗咬胶等宠物零食

等。凭借高效、出色的产品设计和产业化能力、良好的产品质量和优质的客户资源,公司目前已成为国内规模较大的宠物用品制造商,在宠物牵引用具领域具备优势地位。

凭借良好的设计创新能力和可靠、优质的产品质量,公司积累了优质的客户资源。目前,公司与国际知名的专业宠物产品连锁店和大型连锁零售商有长期、稳定且连续的合作,如美国宠物用品零 售巨头 Petco 和 PetSmart

、欧洲知名的 宠物用品连锁店 Pets at Home

以及国际 大型连锁零售商 Walmart、Target

等,客户遍布宠物市场较为发达的美国、欧洲、日本等国家与地区。

基于目前的经营状况及市场环境等,2022 年 1-6 月公司预计实现营业收入 5.75-6.46 亿元,较上年同比增长约 20-35%;预计实现净利润 0.85-0.95 亿元,较 上年同比增长约 31-47%。预计实现扣除非经常性损益后的净利润约 0.80-0.90 亿 元,较上年同比增长约 31-47%。

发行人员工人数和构成

2018 年末至 2021 年 6 月末,发行人(含子公司)在册员工总数分别为 593 人、674 人、1,893 人和 2,013 人。

3.主要竞争对手情况

1)天元宠物

天元宠物成立于 2003 年,其主要产品包括 宠物窝垫、猫爬架、宠物玩具

以 及电子宠物用品、宠物服饰、宠物牵引用具

,产品销往美国、德国、澳大利亚、日本等国家。2020 年, 其营业务收入达 14.50 亿元。

2)江苏中恒宠物用品股份有限公司

江苏中恒宠物用品股份有限公司成立于 2009 年,注册资本为 6,237 万元,主要从事宠物用品开发、生产和销售,产品包括 宠物窝、笼、宠物链圈、绳带、宠物食具、宠物玩具、宠物清洁用品

及其他宠物产品,主要销往美国、日本、欧 洲等地。

3)中山市泰联宠物用品有限公司

中山市泰联宠物用品有限公司成立于 2018 年 3 月 19 日,注册资本 1000 万 元。主要从事 宠物牵引用具、宠物服饰、宠物包等宠物用品

的生产与销售。产品 主要销往境外。

4)佩蒂股份

佩蒂股份成立于 2002 年,并于 2017 年在深圳证券交易所上市,其主要产品为 畜皮咬胶、植物咬胶、宠物零食

等。佩蒂股份产品主要销往美国、欧盟、加拿大等国家和地区。2020 年度,其营业收入达 13.40 亿元

5)中宠股份

中宠股份成立于 2002年,并于 2017 年在深圳证券交易所上市,其主要产品为 宠物零食、宠物罐头和宠物干粮

,产品销往日本、美国、加拿大、德国等国家。2020 年度,其营业收入为 22.33 亿元。

二、 海光信息688041--CPU、DCU研发设计(fabless)(不建议申购,一般关注:太贵,等估值回归)

1.募资及估值分析

发行股数30000万股,发行后总股本232442万股,发行价36元,募集资金108亿元,超募16.52亿元(“涨幅”18%);对应发行后总市值836.79亿。

21年净利3.271亿,PE255;22H1净利4.759亿元,动态PE88;fabless模式参考澜起科技的估值50倍,较合理。

上市初展望:一步到位(如果脱钩,可能会有情绪亢奋),降波估值回归

负面清单:产品价格下降、依赖大客户(关联交易占比高)、无实际控制人(遇事可推诿,有功大家争)

(1)上市前估值

2020年8月25日

,海光有限 注册资本增加至202,433.8091万元

,新增注册资本3,567.2727万元。本次增资对价合计40,000.00万元,其中3,567.2727万元计入注册资本,36,432.7273万元计入资本公积。新增注册资本中,中信证券投资认缴2,675.4545万元,昆山高新有限认缴891.8182万元,增 资价格为 11.21 元/出资额。

2020年8月,增资后估值226.93亿。

(2)募投项目

2. 主营业务经营情况

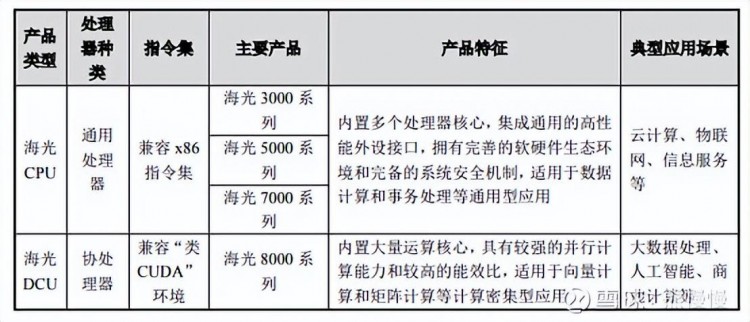

公司的主营业务是研发、设计和销售应用于 服务器、工作站等计算、存储设备中的高端处理器

。公司的产品包括 海光通用处理器(CPU)和海光协处理器(DCU)。

根据我国信息产业发展的实际需要,公司研发出了多款性能达到国际同类型主流高端处理器水平的产品。公司专注于高端处理器的研发、设计与技术创新,掌握了 高端处理器核心微结构设计、高端处理器 SoC 架构设计、处理器安全、处理器验证、高主频与低功耗处理器实现、高端芯片 IP 设计、先进工艺物理设计、先进封装设计、基础软件等

关键技术。秉承“销售一代、验证一代、研发一代”的产品研发策略,公司建立了完善的高端处理器的研发环境和流程,产品性能逐代提升,功能不断丰富,已经研发出可广泛应用于服务器、工作站的高端处理器产品。截至报告期末, 海光 CPU 系列产品海光一号、海光二号已经实现商业化

应用, 海光三号完成实验室验证

, 海光四号处于研发阶段

; 海光 DCU 系列产品深算一号已经实现商业化应用,深算二号处于研发阶段。

海光 CPU 系列产品 兼容 x86 指令集以及国际上主流操作系统和应用软件

,性能优异,软硬件生态丰富,安全可靠,得到了国内用户的高度认可,已经广泛应用于 电信、金融、互联网、教育、交通等

重要行业或领域。海光 DCU 系列产品以 GPGPU 架构为基础,兼容通用的“类 CUDA”环境以及国际主流商业计算软件和人工智能软件,软硬件生态丰富,可广泛应用于 大数据处理、人工智能、商业计算等

应用领域。

2022 年上半年,公司营业收入预计约为22.90亿元至27.00亿元,同比增长 301%至373%;归属于母公司所有者的净利润预计为4.08亿元至4.80亿元,扣除非经常性损益后归属于母公司所有者的净利润预计为3.70亿元至4.42亿元,同比由亏损转为盈利状态。

上半年实际营收25.3亿,净利4.759亿,符合预期

3.行业内公司

1、CPU 行业内重要企业 (1)国际龙头企业 CPU 是服务器、工作站、个人计算机等的核心部件,影响了操作系统、数据库、应用软件的技术路线和实际性能,是 IT 领域最为重要的基础器件。CPU 是计算机科学 和微电子技术研发成果的结晶,代表着集成电路设计的最高技术水平。服务器 CPU 架 构主要包括 x86 和 RISC 架构。截至 2020 年底,x86 架构服务器 CPU 在全球服务器市 场中销量占比超过 97%,为当前主流架构,其代表性国际厂商为 Intel 和 AMD。根据 IDC 数据,2020 年国内 x86 服务器芯片出货量 698.1 万颗,绝大部分市场份额被 Intel 和 AMD 两家公司占据,合计市场份额超过 95%,其中 Intel 产品市场占有率遥遥领先。2020 年 公司 CPU 产品销售量约占总体市场份额的 3.75%。公司产品占据了国产 x86 服务器处 理器绝大部分市场份额。此外,ARM CPU 在移动端市场拥有较强优势,受益于端、云协同,市场有望不断 向服务器和网络基础设施市场延伸。

(2)国内重点企业 在我国,本公司、海思半导体、龙芯中科、上海兆芯、天津飞腾、成都申威等为国 产处理器研发的主要企业。由于产品定位和技术来源不同,国内处理器厂商选择了不同的技术路线:本公司和 上海兆芯的产品兼容 x86 指令集,具有良好的生态,且应用迁移转换成本低;海思半导 体的鲲鹏处理器和天津飞腾处理器兼容 ARM 指令集,与众多软硬件厂商完成了大量的 适配工作;龙芯中科处理器采用 LoongArch 指令集,主要产品与服务涵盖处理器及配 套芯片产品;成都申威处理器采用 SW-64 指令集,主要应用于服务器、桌面计算机等 设备。

2、协处理器行业内重要企业 (1)国际龙头企业 随着大数据处理、人工智能、商业计算等领域对算力的需求日益增加,大规模并行 计算需求已经超越图形处理的计算需求,成为高端 GPU 的主流应用领域。目前,国际 GPU 市场主要被 NVIDIA 和 AMD 占据。(2)国内重点企业 在我国,本公司、海思半导体、寒武纪等为国产协处理器研发的主要企业。本公司的协处理器产品基于 GPGPU 架构,具有具有良好应用的生态,且应用迁移 转换成本低;本公司以外的国内协处理器厂商,包括寒武纪、海思半导体等,主要聚焦 于人工智能芯片领域。国内人工智能芯片设计公司成立时间相对较晚,在营收规模、综 合技术积累等方面与国际集成电路设计龙头企业有一定差距,但在人工智能算法和针对 人工智能应用场景的专用芯片设计方面有着自身独到的技术优势。未来,随着人工智能 应用的逐步成熟,国内人工智能芯片企业将迎来快速发展机会,有望产生人工智能协处 理器龙头企业。

(1)海思半导体 海思半导体成立于 2004 年 10 月,是华为集团的全资子公司,也是国内营收规模最 大的集成电路设计企业,其芯片及解决方案覆盖网络通信、消费电子、数字媒体、视频 处理等领域。在通用处理器领域,海思半导体主要产品为应用在移动终端上的麒麟系列 芯片产品和应用在数据中心上的鲲鹏系列芯片产品;在协处理器领域,海思半导体拥有 昇腾系列产品。受益于华为在通信、视频处理、消费电子等领域的技术积累,海思半导 体在基于 ARM 架构的 CPU、人工智能终端芯片具有显著的应用场景优势。

(2)寒武纪(688256.SH)寒武纪成立于 2016 年,2020 年 7 月在上交所科创板上市,主要从事云端、终端、边缘端人工智能芯片的设计和研发。公司的产品主要为终端智能处理器 IP、云端智能 芯片及加速卡、边缘智能芯片及加速卡以及与上述产品配套的基础系统软件平台。公司 产品广泛应用于消费电子、数据中心、云计算等诸多场景。目前,寒武纪拥有终端智能 处理器 IP、云端智能芯片及加速卡、边缘端智能芯片及加速卡产品和与上述产品配套 的基础系统软件平台。寒武纪是国内有能力同时研发终端、云端、边缘端人工智能芯片 的集成电路设计公司。寒武纪年度报告显示,其 2020 年度的营业收入 4.59 亿元,净利润-4.35 亿元。2021 年 1-9 月,寒武纪营业收入 2.22 亿元,净利润-6.29 亿元。

(3)北京君正(300223.SZ)北京君正成立于 2005 年,2011 年在深交所创业板上市。北京君正目前拥有微处理 器和智能视频芯片两条产品线,围绕上述两条产品线研发了相应的软硬件平台和解决方 案。北京君正的微处理器产品线主要应用于生物识别、二维码识别、商业设备、智能家 居、智能穿戴、教育电子以及物联网相关领域,智能视频产品线主要应用于安防监控、智能门铃、人脸识别设备等领域。2020 年,北京君正收购了北京矽成半导体有限公司,增加了 SRAM、DRAM、FLASH 等高性能存储芯片、模拟芯片的研发和销售。北京君正年度报告显示,其 2020 年度的营业收入为 21.70 亿元,净利润为 0.73 亿 元。2021 年 1-9 月,北京君正营业收入 37.93 亿元,净利润 6.32 亿元。

(4)澜起科技(688008.SH)澜起科技成立于 2004 年,2019 年 7 月于上交所科创板上市,为全球主要内存接口 芯片供应商之一。澜起科技的主营业务是为云计算和人工智能领域提供以芯片为基础的 解决方案,目前主要产品包括内存接口,津逮服务器 CPU 以及混合安全内存模组。澜 起科技现已成为全球可提供从 DDR2 到 DDR4 内存全缓冲/半缓冲完整解决方案的主要 供应商之一,其发明的 DDR4 全缓冲“1+9”架构被采纳为国际标准。澜起科技年度报告显示,其 2020 年度的营业收入为 18.24 亿元,净利润为 11.04 亿元。2021 年 1-9 月,澜起科技营业收入 15.93 亿元,净利润 5.12 亿元。2016 年以来,澜起科技与英特尔及清华大学合作研发出津逮系列服务器 CPU,为云计算数据中心提 供运算平台。2020 年,津逮系列服务器 CPU 销售收入为 2,965.01 万元。

(5)龙芯中科 龙芯中科成立于 2008 年,其主营业务为处理器及配套芯片的研制、销售及服务,主要产品与服务包括处理器及配套芯片产品与基础软硬件解决方案业务。目前,龙芯中 科基于信息系统和工控系统两条主线开展产业生态建设,面向网络安全、办公与业务信 息化、工控及物联网等领域与合作伙伴保持全面的市场合作,系列产品在电子政务、能 源、交通、金融、电信、教育等行业领域已获得广泛应用。龙芯中科招股书显示,其 2020 年度营业收入为 10.82 亿元,净利润为 0.79 亿元。2021 年 1-6 月,龙芯中科营业收入 56,285.15 万元,净利润 9,016.45 万元.

投资有风险 入市需谨慎

热门标签

热门排行

-

福建:宠物店贩卖黄金蟒、蝎子等动物被查

2024-03-23 94 -

福建上杭:获刑十个月并处罚金 只因他买了两只“可爱宠物”……

2024-03-30 82 -

在福建,一位老人被狗咬死在街上 镇政府:目前还不能确定是流浪狗还是家养宠物狗

2024-03-28 75 -

福建将成立首个省级宠物行业协会

2024-03-30 64 -

福建农大瑞派宠物医院暨福建农林大学教学动物医院启用仪式举行!

2024-03-23 58